(封面示意圖/EBC地產王 張琬聆攝)

近年房地合一稅收金額突飛猛進,至去年已超過300億元,

不過其中卻隱藏不少可能被「錯殺」的稅額。

地政專家分享有繼承人以公告現值申報遺產稅,

出售時也用當初買價「根本沒賺」,

卻被用遺產稅認定成本而慘課400萬元的房地合一稅,

經解救後減輕近半,但仍須繳240萬元,

讓專家也呼籲應慎重考慮繼承者在稅制不合理狀況。

有「代書們的老師」之稱的理德地政士事務所所長廖家瑋分享,

民眾在2016年以3200萬元購買一筆不動產,

但在2021年因染疫不幸過世,他的繼承者將該筆不動產以

「房屋評定現值+土地公告現值」共1200萬元來申報遺產稅。

國稅局以公告現值認定 賣房沒獲利仍被課稅

由於這筆不動產還有2000萬元房貸,每月本金和利息還款接近10萬元,

這讓該繼承人的經濟壓力沉重,無法負擔,決定出售不動產。

而根據房地合一稅制的邏輯,只有在實際獲利時才須納稅,

因此他認為以3200萬元的價格出售即可無須納稅,沒想到結果卻非如此。

廖家瑋分享繼承房產卻面臨重稅的案例。(圖/廖家瑋提供)

國稅局將申報遺產稅採用的房地公告現值1200萬元視為成本,

而不是根據當初購買的實際價格,導致該繼承人遭認定獲利2000萬元,

再依照「持有超過5年但未滿10年,獲利部分課徵20%」的計算公式,

須支付高達400萬元的稅款!

所幸廖家瑋發現財政部於2020年頒布了一則解釋令,

房貸餘額只要大於公告現值,就可以視為繼承取得的成本,

最終該繼承人以賣價3200萬元扣除2000萬元的房貸餘額來計算,

不過仍被認定獲利1200萬元、須支付240萬元的稅款。

繼承房產出售恐有龐大稅負 建議生前規劃資產配置

東龍不動產專任委託部經理陳泰源指出,

房地合一稅自2016年實施以來,稅收增長驚人,

從最初不到2億元至2022年超過300億元,

增幅達百倍之多,雖然支持居住正義的理念,

有獲利就該繳稅,但不應該發生錯殺情況。

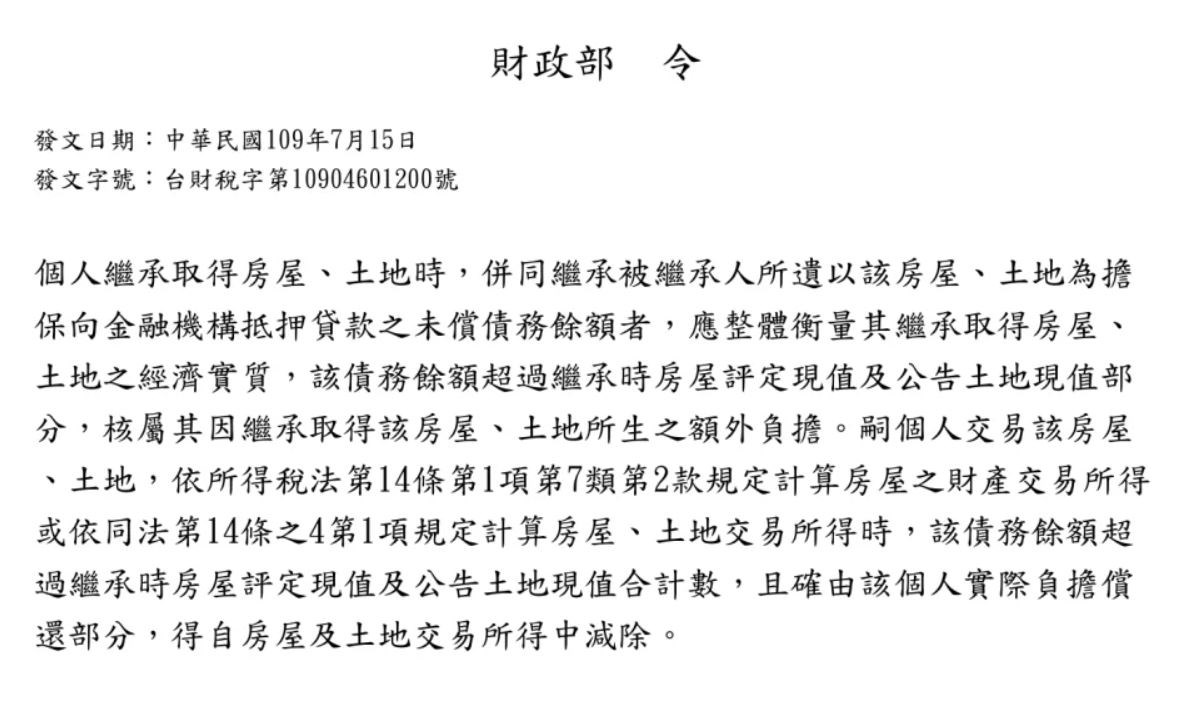

繼承取得的房產,只要房貸餘額大於公告現值,就可視為取得成本。

(圖/翻攝財政部稅賦署)

陳泰源忿忿不平表示,「肯定就是有許多遭錯殺的民眾不斷反映,

才有後來財政部的這則解釋令出現。

儘管稅款從400萬元降至240萬元,但這仍然是一筆相當大的數目。

而且如果該不動產本來就沒有貸款,那該怎麼辦呢?」

想避免繼承房產出售後衍伸的龐大稅負,陳泰源建議短期應變措施,

就是趕在往生前,趁著還清醒時候以市價和繼承者辦理買賣移轉,

而非分年贈與,這樣才能讓繼承人的成本基於市價來認定。

常見繼承的房產因貸款沉重難以負擔等問題而出售,卻衍生後續重稅問題。

(示意圖/取自pixabay)

台北市不動產仲介經紀商業同業公會副理事長王棟隆則認為,

長期解決之道還是要修改遺產及贈與稅法,使繼承者在申報遺贈稅時,

握「公告現值」或「被繼承人於買賣取得之成本」二擇一的選擇權。

王棟隆也呼籲,房地合一稅的初衷是打擊短期買賣炒作和獲利避稅行為,

完全支持,但也應避免誤殺無辜,期望政府能慎重考慮改革相關政策。

資料來源:YAHOO!新聞https://tw.stock.yahoo.com/news/%E5%87%BA%E5%94%AE%E7%B9%BC%E6%89%BF%E6%88%BF%E9%81%AD%E9%8C%AF%E6%AE%BA-%E6%B2%92%E8%B3%BA%E9%82%84%E8%A2%AB%E8%AA%B2%E7%A8%85400%E8%90%AC-%E4%BB%A3%E6%9B%B8-%E9%80%99%E6%8B%9B%E8%A7%A3%E6%95%91-%E7%A8%85%E6%AC%BE%E6%B8%9B%E5%8D%8A-042500602.html

|